Ознакомьтесь с приведенными ниже рекомендациями

нормативных затрат на оказание государственных (муниципальных) услуг с соблюдением общих требований

Проблематика

Таким образом, в настоящее время государственном сектором накоплен значительный опыт в вопросах расчета и применения нормативных затрат в различных сферах оказания услуг и выполнения работ.

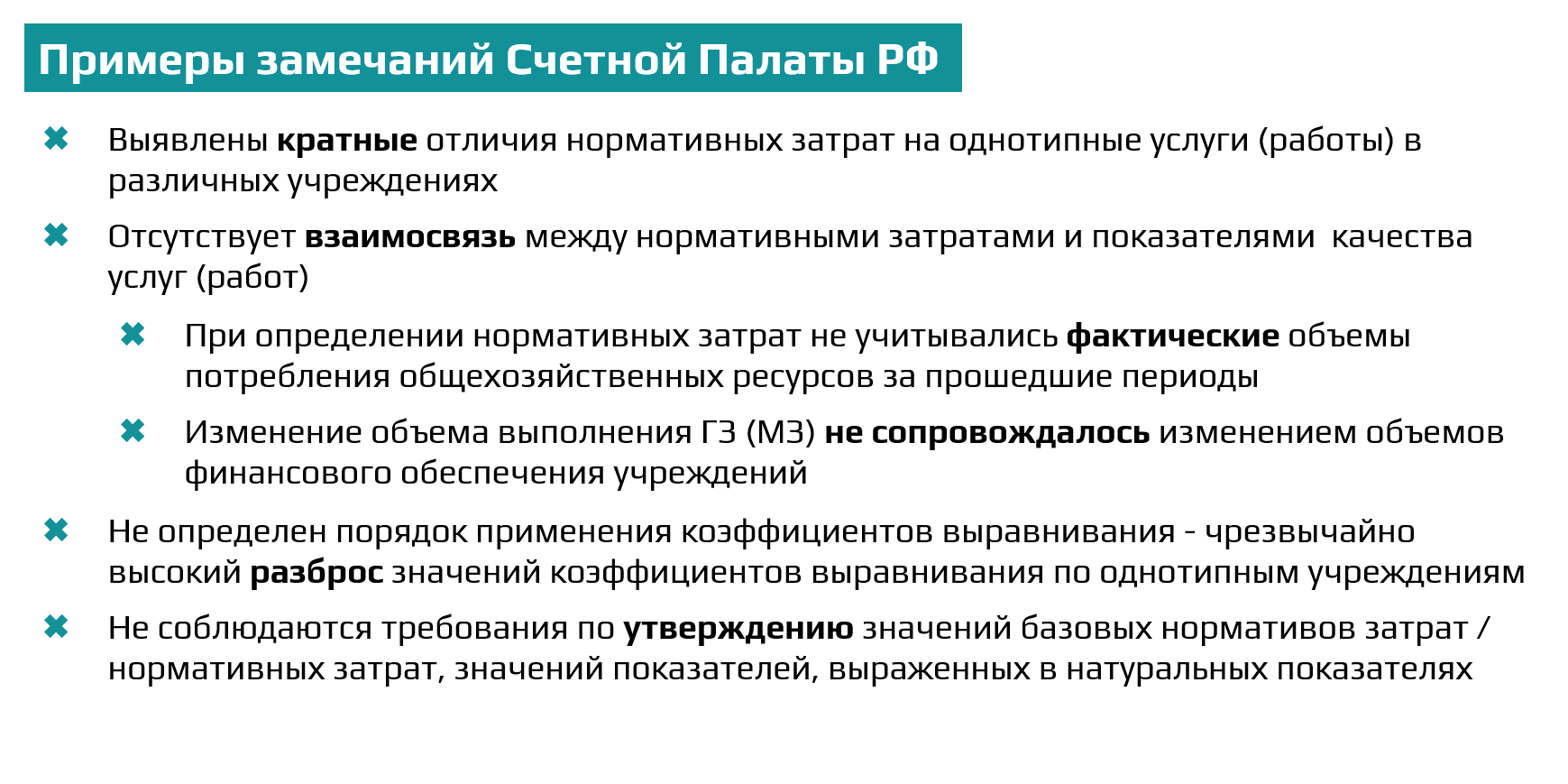

Проблемы с нормативными затратами возникают как в процессе расчета и их утверждения, так и по итогам проведения мероприятий контрольных органов (например, Счетной Палаты, контрольно-ревизионных органов).

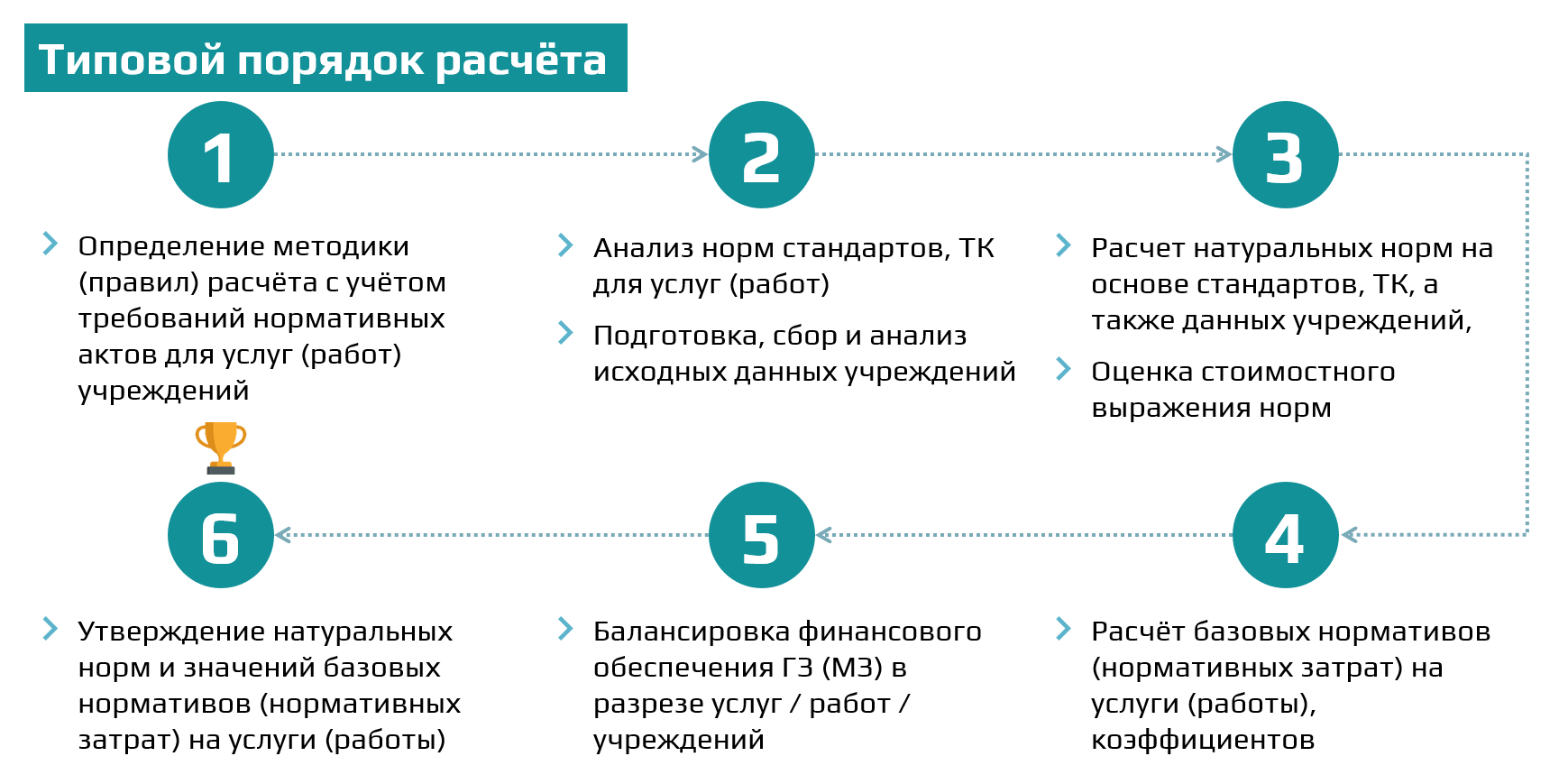

Типовой порядок расчета

Несмотря на то, что нормативные затраты давно являются обязательным элементом бюджетного процесса, на практике встречаются ситуации, когда нужно провести расчеты с «нуля».

Например, при создании нового учреждения с уникальными услугами (работами), реорганизации унитарного предприятия в форму бюджетного, либо при необходимости комплексного пересмотра устаревших нормативов.

Как правильно рассчитать нормативные затраты, чтобы учесть все требования и полноценно использовать результаты расчетов в планировании и исполнении бюджета?

Для этого необходимо выполнить несколько шагов (этапов). Представленный ниже типовой порядок расчета подходит как для услуг, так и для работ государственных (муниципальных) учреждений вне зависимости от сферы их деятельности.

1. Анализ требований

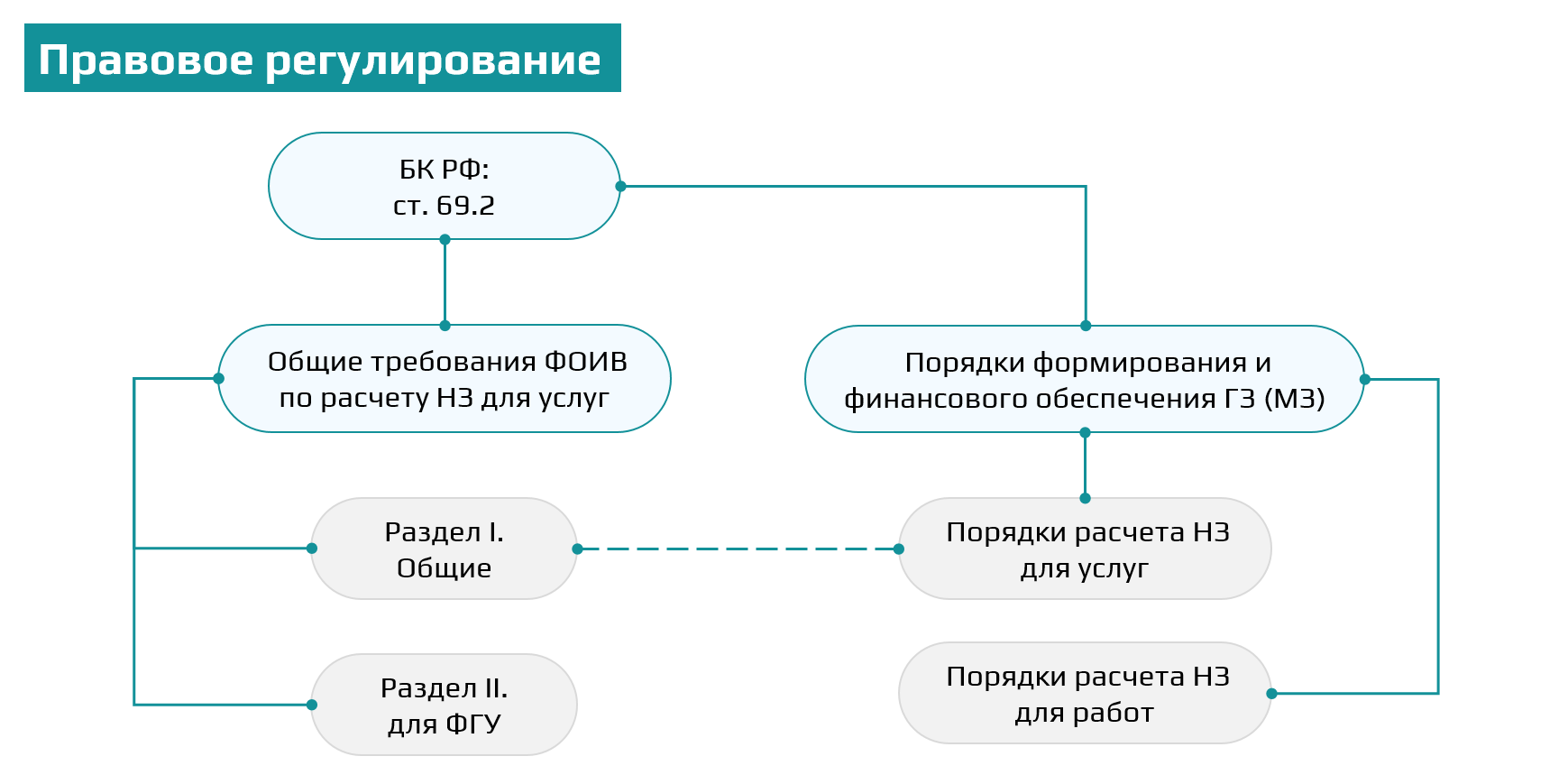

На первом этапе необходимо определиться, какие требования нормативно-правовых актов и методических документов должны быть учтены при расчете нормативных затрат.

Требования к расчету устанавливаются порядками финансового обеспечения государственных (муниципальных) заданий, а также методическими документами органов власти (учредителей) - с соблюдением общих требований федеральных органов власти в конкретной сфере.

Применение тех или иных общих требований зависит от отраслевой принадлежности услуг, включаемых в государственное (муниципальное) задание.

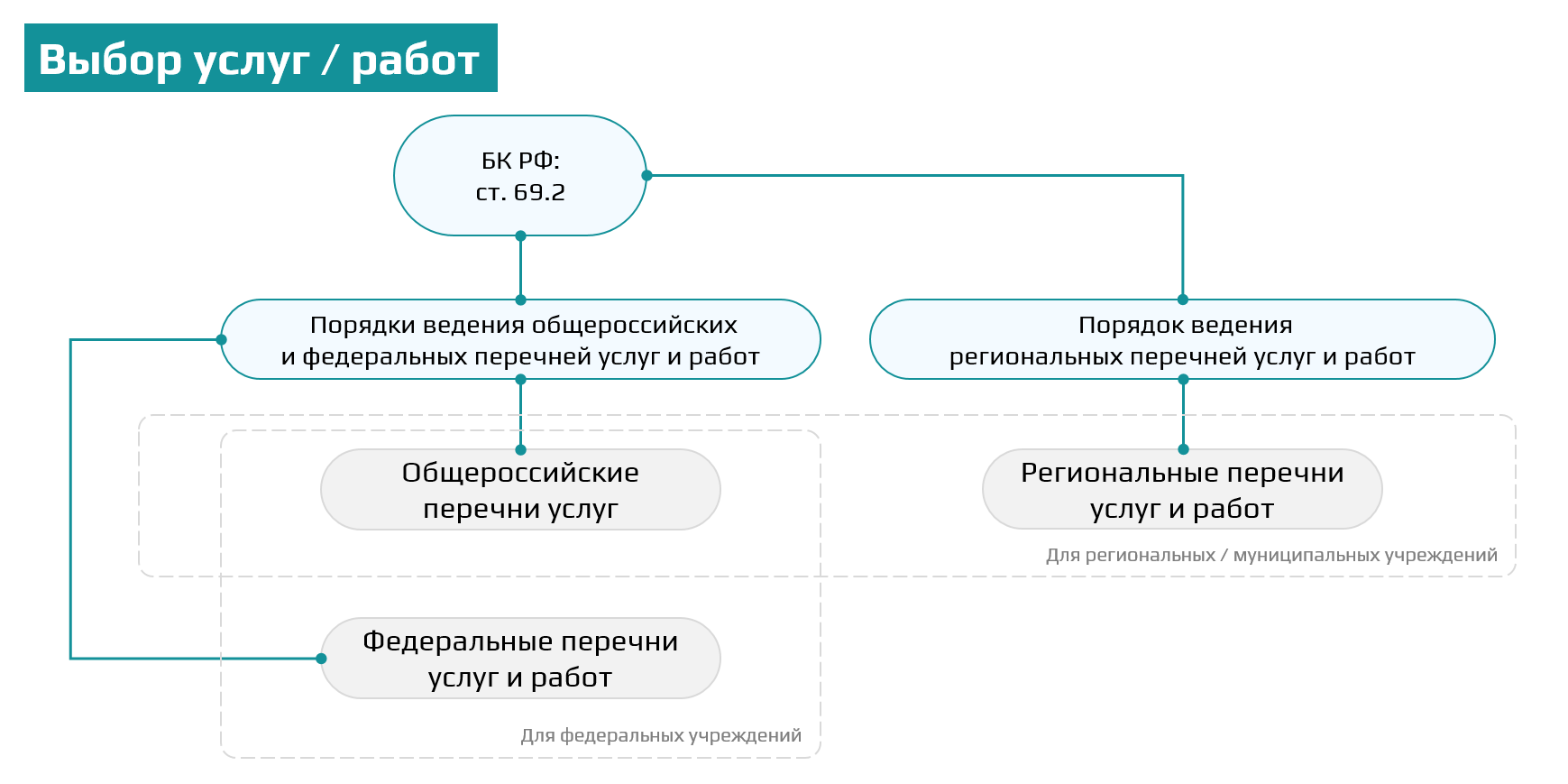

Напомним, что включение в государственное (муниципальное) задание услуг, установленных федеральными законами, осуществляется с использованием общероссийских перечней услуг. При необходимости включения иных услуг и работ - используются федеральные или региональные перечни.

Важно отметить, что на федеральном уровне установлены общие требования по расчету нормативных затрат только в отношении услуг. В целом положения утвержденных общих требований практически идентичны для большинства бюджетных услуг, определенные отличия установлены в сфере образования.

Учредителю необязательно утверждать собственную методику расчета нормативных затрат на оказание услуг. Возможно использование общих требований, применяемых для федеральных учреждений - как правило, они более подробно описаны в разделе II общих требований.

В отношении работ на федеральном уровне общих требований не установлено, поэтому расчет нормативных затрат на выполнение работ осуществляется в соответствии с положениями порядков финансового обеспечения государственных (муниципальных) заданий либо методик, принятых непосредственно органами власти (учредителями).

Если учреждения оказывают услуги и работы в разных сферах (например, спортивные школы могут оказывать услуги дополнительного образования и услуги по спортивной подготовке), то необходимо учитывать общие требования, установленные разными федеральными органами власти.

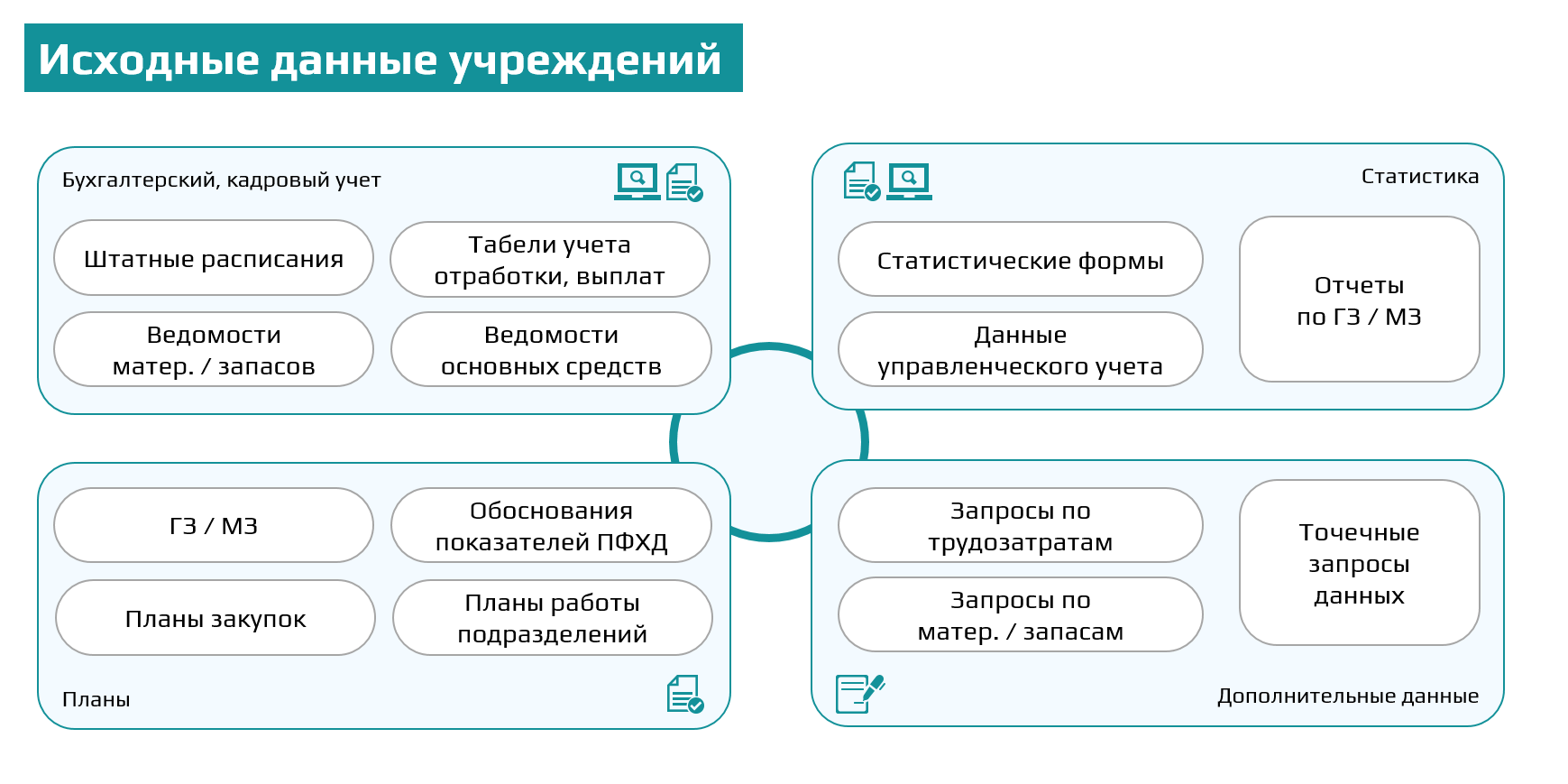

2. Сбор исходных данных

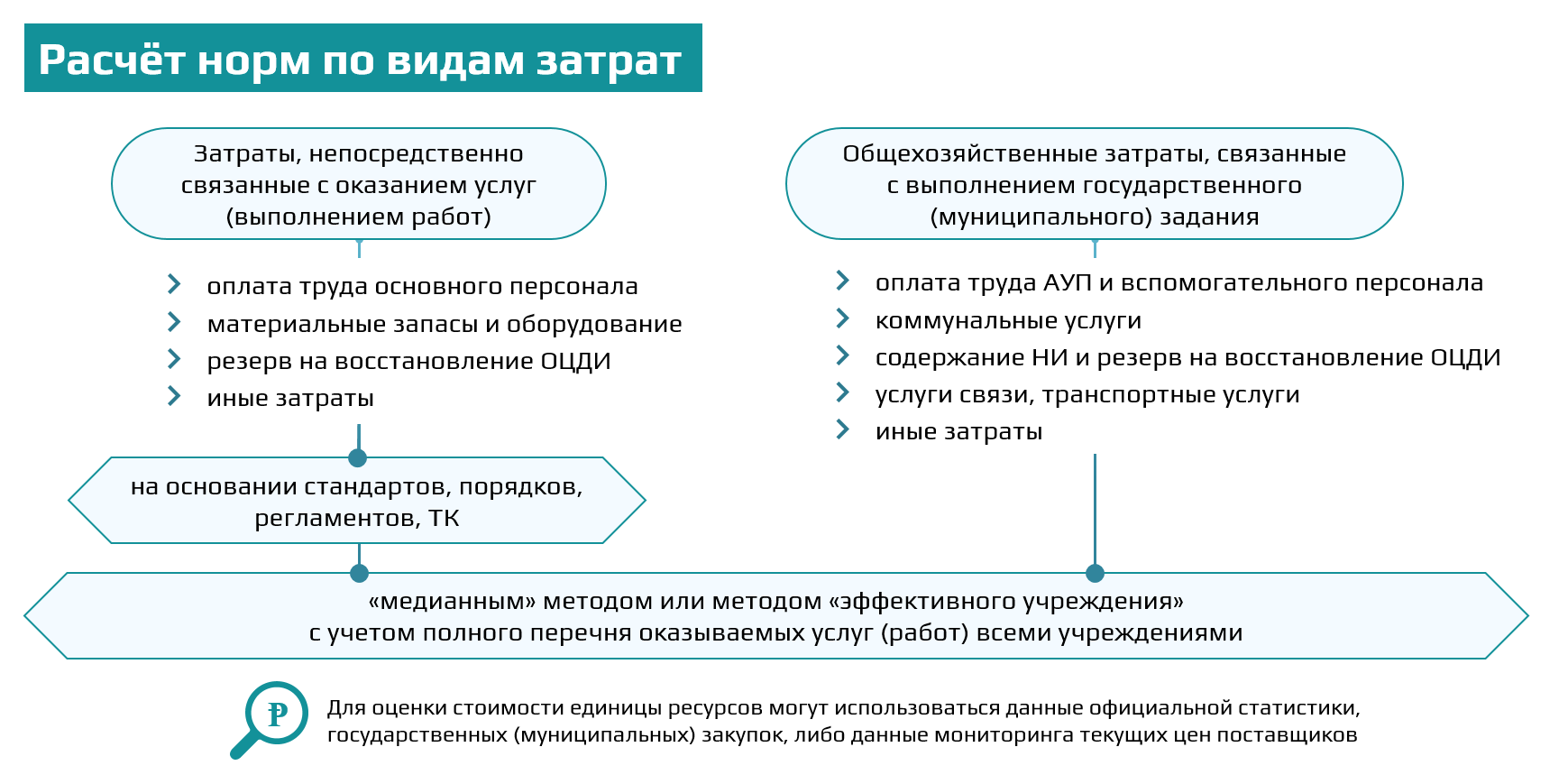

Согласно общим требованиям основой для расчета нормативных затрат являются нормы, выраженные в натуральных показателях. Нормы должны использоваться для затрат, непосредственно связанных с оказанием услуг (выполнением работ), а также общехозяйственных затрат.

Основным источником норм, используемых для расчета затрат, непосредственно связанных с оказанием услуг (выполнением работ), являются стандарты оказания услуг и иные документы, устанавливающие количественные нормы использования ресурсов для услуг (работ).

Ввиду отсутствия единой системы стандартизации услуг и работ для расчетов применяются различные документы, такие как ФГОС, ГОСТ, СанПиН и другие. Большая часть таких документов не включает количественные нормы или устанавливает их избирательно.

В качестве исключения можно отметить сферы спорта (стандарты спортивной подготовки), здравоохранения (порядки и стандарты оказания медицинской помощи), дорожного хозяйства (элементные сметные нормы). Но и эти документы не содержат норм для общехозяйственных затрат.

В силу недостатка норм, установленных стандартами, при расчете нормативных затрат активно используются фактические данные учреждений.

В частности, в расчете могут быть задействованы данные бухгалтерского, кадрового, статистического и управленческого учета, а также сведения, получаемые по отдельным запросам.

3. Нормирование

Перед тем, как приступить к расчету нормативных затрат, необходимо вычислить нормы потребления различных ресурсов на единицу услуги / работы для «непосредственных» и общехозяйственных затрат.

Важно отметить, что расчет значений норм потребления общехозяйственных ресурсов должен проводиться с учетом всех услуг и работ, оказываемых (выполняемых) учреждениями в рамках доведенных заданий.

В процессе нормирования также необходимо определить стоимость единицы ресурсов по всем видам затрат. Для этого могут использоваться как отчетные данные учреждений, так и сведения мониторинга закупочных или рыночных цен.

При использовании данных за отчетный период необходимо учитывать возможное изменение стоимости ресурсов в плановом периоде (например, в расчетах можно применять прогнозные коэффициенты-дефляторы).

4. Расчет нормативов

Согласно общим требованиям для услуг необходимо рассчитать базовый норматив затрат, который будет един для всех подведомственных учреждений, оказывающих конкретную услугу. Для учета особенностей оказания услуги предусмотрена система корректирующих коэффициентов.

Для работ расчет базового норматива необязателен. Однако такая необходимость может быть установлена локальными нормативно-правовыми актами - как правило, такой расчет выполняется по аналогии с услугами.

При расчете базового норматива выбирается услуга с наиболее типичным содержанием / условием ее оказания. Для остальных сочетаний определяются отраслевые корректирующие коэффициенты, которые применяются при расчете нормативных затрат.

Дополнительно могут быть рассчитаны территориальные корректирующие коэффициенты - например, в случае нахождения учреждений на территориях с разными условиями оплаты труда и коммунальных услуг.

Расчет нормативных затрат для «сетевых» услуг (работ), оказываемых (выполняемых) группой подведомственных учреждений, рекомендуется проводить совместно, чтобы корректно определить их итоговые значения.

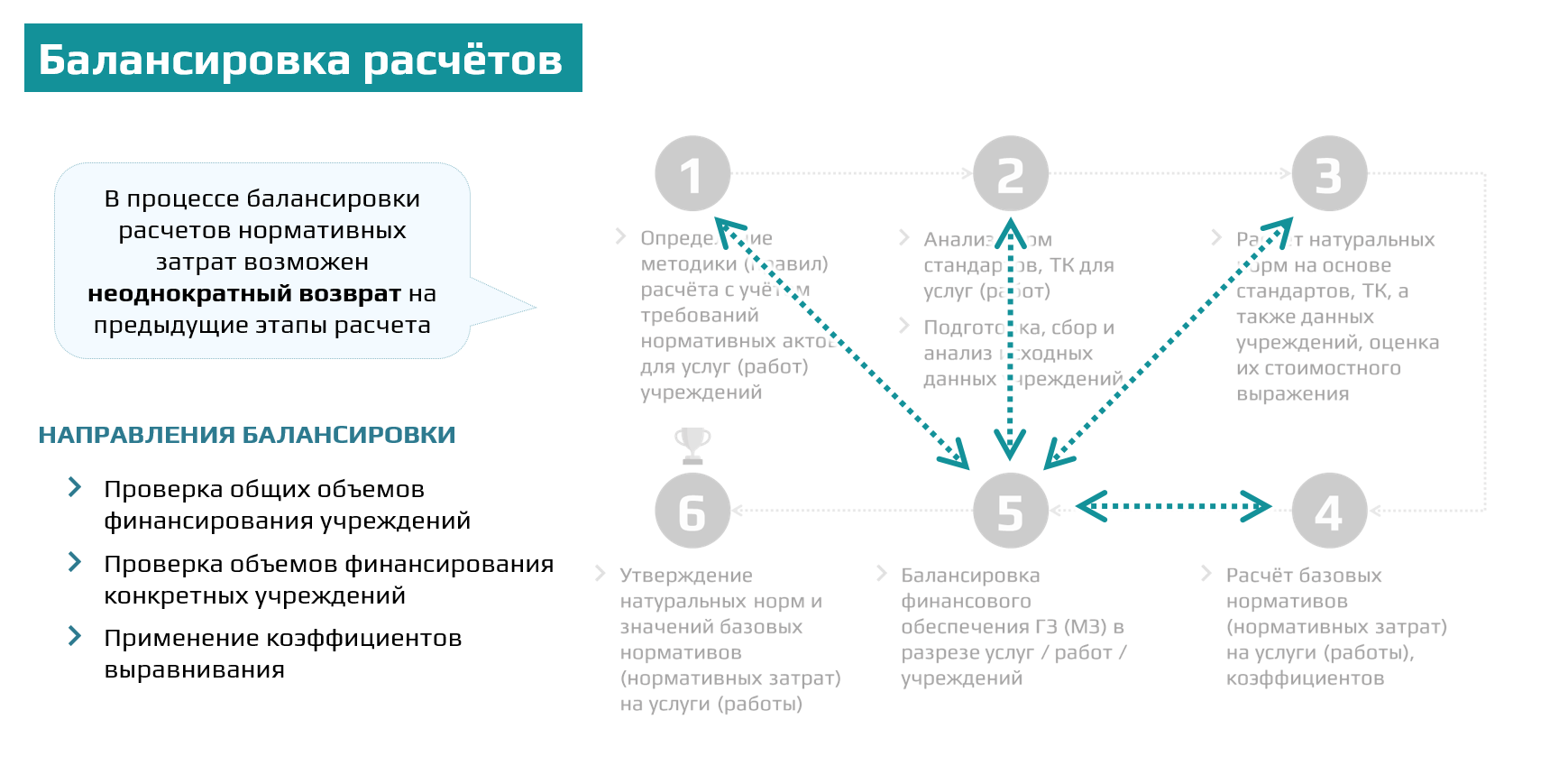

5. Балансировка расчетов

После проведения расчетов нормативных затрат в большинстве случаев требуется провести их балансировку с учетом имеющихся бюджетных ограничений.

В процессе проведения балансировки возможен неоднократный возврат на любой из предыдущих этапов расчета нормативных затрат.

6. Утверждение итогов расчета

Требования к составу информации и форме утверждения результатов расчета нормативных затрат для услуг (работ) определяются порядком финансового обеспечения заданий или локальными методиками расчета нормативных затрат.

Как правило, утверждаются значения норм, выраженных в натуральных показателях, а также полученные значения базовых нормативов / нормативных затрат и корректирующих коэффициентов по соответствующим услугам / работам.

Внедрение нормативов

Хотя расчеты нормативных затрат обычно выполняются лишь на этапе планирования бюджета, сбор исходных данных и балансировка результатов остаются довольно трудоемкими процессами.

В связи с этим рекомендуется автоматизировать процедуры сбора необходимой информации и выполнения расчетов, в особенности при наличии сети подведомственных учреждений.

Доступные на рынке программные продукты могут быть эффективны, однако зачастую возможностей стандартных табличных редакторов, таких как Microsoft Excel или Libre Office Calc, бывает вполне достаточно.

Рекомендуется также регулярно пересматривать нормативы для их актуализации, что может потребовать внедрения раздельного учета фактического использования ресурсов при оказании услуг (выполнении работ) на уровне учреждений.

Вместе с внедрением учета использования ресурсов важно организовать обучение специалистов, не только занимающихся расчетами нормативных затрат, но и подготовкой исходных данных.

В качестве дополнительной меры для обоснования нормативных затрат рекомендуется утвердить стандарты оказания услуг (технологические карты выполнения работ), регламентирующие нормы расхода необходимых ресурсов.

Ознакомьтесь с условиями согласия и политикой обработки персональных данных

Ознакомьтесь с условиями согласия и политикой обработки персональных данных

Уважаемые посетители!

Настоящий сайт (https://rnz-ior.ru) использует сервис веб-аналитики Яндекс Метрика, предоставляемый компанией ООО «ЯНДЕКС», 119021, Россия, Москва, ул. Л. Толстого, 16 (далее — Яндекс).

Сервис Яндекс Метрика использует технологию «cookie» — небольшие текстовые файлы, размещаемые на компьютере пользователей с целью анализа их пользовательской активности.

Собранная при помощи cookie информация не может идентифицировать вас, однако может помочь нам улучшить работу нашего сайта. Информация об использовании вами данного сайта, собранная при помощи cookie, будет передаваться Яндексу и храниться на сервере Яндекса в Российской Федерации.

Яндекс будет обрабатывать эту информацию для оценки использования вами сайта, составления для нас отчетов о деятельности нашего сайта, и предоставления других услуг. Яндекс обрабатывает эту информацию в порядке, установленном в условиях использования сервиса Яндекс Метрика. Вы можете отказаться от использования cookies, выбрав соответствующие настройки в браузере.

Также вы можете использовать инструмент — https://yandex.ru/support/metrika/general/opt-out.html. Однако это может повлиять на работу некоторых функций сайта. Используя этот сайт, вы соглашаетесь на обработку данных о вас Яндексом в порядке и целях, указанных выше.

Если вы не согласны с вышеуказанными положениями – просим воздержаться от посещения настоящего сайта.

Ознакомьтесь с условиями согласия и политикой обработки персональных данных